Es probable que si es la primera vez que escuchas eso de R cuadrado, no tenas ni idea de a que me refiero exactamente o por dónde va la cosa. Es normal, hay mucho escrito sobre soportes, resistencias, figuras chartistas… pero no tanto sobre indicadores más objetivos.

El tema es un poco técnico, sustentado en matemática y estadística, pero te lo voy a (intentar) explicar de una manera práctica y sin rodeos. Al final, ya verás como todo es más sencillo de lo que parece.

¿Qué es el R Cuadrado?

Primero, comencemos por definir y entender el concepto de R Cuadrado. R Cuadrado es un coeficiente de determinación estadístico, representado también como R2, que nos permite predecir algunos resultados o probar una hipótesis. En otras palabras, cuando analizamos un modelo estadístico el coeficiente R cuadrado determina la eficacia del modelo (que tan bueno es) y además expresa el porcentaje o proporción de variación de los resultados que puede ser explicado por este modelo.

Teniendo claro esta definición, para poder utilizar este coeficiente R cuadrado en la práctica, es necesario comprender dos conceptos importantes:

Regresión Lineal:

En estadística, una regresión lineal, también conocida como dependencia lineal, es un modelo matemático que se usa para aproximar la relación de dependencia entre una variable dependiente (por ejemplo Y), las variables independientes (X1,X2,X3,…….Xn) y un término aleatorio ɛ (asociado a todo proceso cuyo resultado no es previsible más que en la intervención del azar).

Coeficiente de correlación de Pearson:

En estadística, el coeficiente de correlación de Pearson es una medida lineal del grado de relación entre dos variables aleatorias cuantitativas, es decir, dos variables que pueden medirse u observarse y además ser representadas por cantidades numéricas.

Ahora, definidos estos conceptos, tal vez te estés preguntando: ¿Cómo usar esto para evaluar mi sistema de trading? Paso a paso.

Cada estrategia o sistema de trading necesita una evaluación objetiva de su eficacia. Para lograr esto, podemos utilizar una amplia serie de ratios, unos más complejos que otros, tanto en su proceso de cálculo como en su interpretación. A pesar de toda esta variedad, existen muy pocas métricas de calidad para evaluar algo muy importante: la regularidad de la línea de balance del sistema o estrategia de trading.

Para ello, utilizaremos el coeficiente de determinación, R cuadrado, para calcular la estimación cuantitativa de esa línea recta ascendente que todos los traders deseamos ver en nuestros resultados.

Características de un criterio de evaluación de los sistemas de trading

Cada criterio o ratio usado para evaluar la eficacia o robustez de un sistema de trading tiene sus limitaciones en la aplicación. No existen criterios ideales o preestablecidos que nos permitan determinar con absoluta certeza la robustez de un sistema de trading. Sin embargo, se pueden formular algunas propiedades o características que deben tener:

Independencia en relación a la duración del período de prueba

Muchos parámetros de la estrategia o sistema de trading dependen de la duración del periodo de prueba, por ejemplo: cuanto más largo sea el periodo de prueba para una estrategia rentable, mayor será su beneficio neto. La independencia respecto al periodo de tiempo es necesaria y fundamental para comparar la eficacia de diferentes estrategias en diferentes periodos de prueba.

Independencia del punto final de la prueba

Por ejemplo, si la estrategia «juega» con que simplemente sobrepasa las pérdidas, el punto final de la prueba puede cambiar considerablemente el balance final. El criterio o indicador debe ser inmune a este tipo de maquinaciones y ofrecer una imagen clara del trabajo del sistema de trading.

Sencillez en la interpretación

Todos los indicadores de un sistema de trading deben ser cuantitativos, es decir, que deben estar representados por una determinada cantidad numérica. Es importante que esta cantidad numérica sea intuitivamente comprensible. Mientras más sencilla sea la interpretación del valor obtenido, el parámetro será más fácil de comprender. También es deseable que el valor del indicador se encuentre dentro de unos límites establecidos o un intervalo definido, ya que resulta más complicado comprender el significado de números extremadamente grandes.

Resultados representativos con pocas transacciones

Probablemente este sea el requerimiento más complicado de cumplir en la lista de características para una buena métrica debido a que todos los métodos estadísticos dependen de la cantidad de mediciones. Mientras mayor sean las mediciones, la estadística obtenida tiene mayor estabilidad. Es prácticamente imposible solucionar del todo este problema en una pequeña muestra, pero se puede suavizar los efectos que surgen debido a la carencia de datos.

La regresión lineal aplicada a nuestro sistema de trading

Para calcular el coeficiente de determinación R cuadrado, debemos calcular o determinar la regresión lineal. Tal como explicamos anteriormente, pueden existir varias variables independientes, sin embargo, para una mejor comprensión vamos a utilizar el caso más simple: Una sola variable independiente.

En el caso de una variable independiente, la regresión o dependencia lineal de una variable dependiente (Y) respecto a una variable independiente (X) puede ser expresada mediante la fórmula Y=aX+b. Esta fórmula representa gráficamente una recta en el plano XY, de allí el nombre de regresión lineal.

Ahora vamos a escoger en nuestra plataforma de trading un gráfico de un par de divisa, de nuestra preferencia, con una clara tendencia alcista en un periodo de tiempo determinado.

Descargamos y guardamos estos datos, luego construimos un gráfico en Excel con los precios de cierre. En el eje Y tendremos los precios de cierre y en el eje X las fechas que reemplazaremos por números de orden (por comodidad: 1, 2, 3, …..). Al hacer esto, vamos a obtener un gráfico con una tendencia claramente alcista, pero a nosotros nos interesa una interpretación cuantitativa de esa tendencia.

El modo más fácil de lograr esto, es trazar una recta que estará ajustada con mayor precisión a la tendencia obtenida en el gráfico. Esta recta, es la regresión lineal. Si el grafico es bastante uniforme se puede trazar una o más rectas que se ajusten o describan nuestro grafico alcista. Entonces surge una pregunta: ¿Cuál de todas estas rectas es la correcta?

La línea correcta, será aquella línea recta en la que la suma de la distancia de los puntos existentes hasta la recta, sea la distancia mínima.

También es importante destacar que la recta de regresión siempre debe pasar por el centro de gravedad de todos los datos que conforman la nube de puntos. La coordenada de este punto de gravedad seria en el eje X, la media de la variable X, y en el eje Y, la media de la variable Y. Sabiendo un punto de la recta podemos utilizar la ecuación punto pendiente para determinar la ecuación de recta. Obteniendo la recta correcta podremos calcular los coeficientes de la regresión lineal.

4. Coeficiente de correlación de Pearson.

Una vez calculada la regresión lineal, tenemos que calcular la correlación entre la línea obtenida anteriormente y los datos sobre los cuales se calculó dicha línea. Recordemos que la correlación es la relación estadística entre dos variables aleatorias. La correlación puede tomar valores que van desde -1 hasta +1. Un valor cercano a cero significa que no hay relación entre los valores medidos, un valor de +1 (o muy cercano a él) significa una relación directa de las variables y un valor de -1 (o muy cercano a él) significa una relación inversa de las variables.

El coeficiente de correlación de Pearson se puede calcular por medio de la siguiente formula:

Donde:

es la covarianza de (X, Y)

X: es la desviación estándar de la variable X

Y: es la desviación estándar de la variable Y

La covarianza es un valor que indica el grado de variación conjunta de dos variables aleatorias respecto a sus medias. Dicho de otra manera, es la varianza común entre las variables y la desviación estándar es la raíz cuadrada de la varianza.

El coeficiente de correlación de Pearson muestra hasta qué punto la recta describe los datos. Si los puntos de los datos se encuentran a una distancia grande de la recta, la dispersión es alta y la correlación es baja y por el contrario si los puntos de los datos se encuentran a una pequeña distancia de la recta, la dispersión es baja y la correlación es alta. Un valor de cero dice que no hay relación entre la regresión lineal y los datos.

Importante, en Metatrader existe una métrica llamada LR Correlation y muestra la correlación entre la línea del balance y la regresión lineal encontrada para esa línea. Sin embargo, en la estadística no suelen comparar directamente los datos y la regresión que los describe.

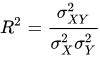

5. Cálculo del Coeficiente de determinación R cuadrado.

En el caso de la regresión lineal, para calcular el coeficiente de determinación R cuadrado es suficiente con elevar al cuadrado el coeficiente de correlación de Pearson que calculamos en el paso anterior.

Donde:

es la covarianza de (X, Y)

X2: es la varianza de la variable X

Y2: es la varianza de la variable Y

Este coeficiente puede tomar valores que van desde 0 hasta +1, siendo un resultado igual a cero o muy cercano a cero puro azar impredecible y un resultado igual o muy cercano a uno un mercado en el que todas las cotizaciones se sitúan sobre la recta.

R cuadrado nos indica qué porcentaje del movimiento de los precios sigue una tendencia definida, mientras que el resto de porcentaje se deberá a movimientos aleatorios.

Limitaciones en el uso:

Cada métrica estadística tiene sus ventajas y desventajas y el coeficiente de determinación no es la excepción. Algunas desventajas son:

- Dependen del número de operaciones. Exagera los índices con pocas transacciones.

- Para el cálculo, hacen falta unos cómputos matemáticos complejos.

- Es aplicable exclusivamente para la estimación de los procesos lineales, o los sistemas que negocian con un lotaje fijo.

Aplicación en sistemas de trading

En sistemas de trading puedes ver este ratio representado de forma porcentual, lo que a mayor cercanía al 100% mejor (en teoría) es la calidad de nuestro sistema. Te pongo un ejemplo:

En mi experiencia, un sistema con una puntuación por encima de 65 suele tener un rendimiento bastante estable en el tiempo. Es uno de mis filtros preferidos.

Conclusiones

Una vez analizado y estudiado el proceso de cálculo del coeficiente de determinación R cuadrado puedo decirte que este coeficiente es una de las pocas medidas que calculan la regularidad de la curva tanto de la línea del balance, como del beneficio no registrado de la estrategia (entre otros).

R² es fácil de usar porque su rango de valores es fijo y se encuentra dentro de los límites de -1 a +1. Los valores cercanos a -1 nos alertan o avisan de la tendencia negativa del balance de la estrategia. Un valor cercano a cero nos avisa la falta de tendencia en el balance de la estrategia. Valores cercanos a +1 avisan una tendencia positiva.

Como te he comentado, el R cuadrado, igual como cualquier otro ratio, tiene sus limitaciones que debes tener en cuenta. En mi caso lo uso como un top 3 ratios para medir si tengo una estrategia válida de trading o si por el contrario va a la papelera.

Si tienes alguna duda o deseas compartir y complementar todo esto, escríbeme en comentarios.

¡Mil gracias por leer!